{kind=link}

Nelle scorse settimane abbiamo assistito ad una volatilità inusuale. Ha interessato dapprima i titoli a reddito fisso governativi per poi contagiare l’azionario. Il repricing sui rendimenti del Treasury (nell’intorno di 50 punti base rispetto ai livelli di inizio anno) ha di fatto inficiato la price action dei corsi azionari, smontandone di fatto il meraviglioso, quanto veramente inusuale in questo caso, rally di inizio anno. E poi tra tutte le asset class merita sicuramente un approfondimento il credito, ed in particolare il mondo dell’high yield.

Solitamente quando ci sono forti correzioni sull’azionario, la componente più rischiosa dell’obbligazionario si muove in tandem. In questo caso abbiamo invece assistito ad una certa resilienza. Nonostante i forti outflows dai fondi passivi e dagli ETF, (Bank of America Merrill Lynch stima 14.1 billions di dollari di uscite durante la settimana fino al 14 febbraio, citando come fonte i dati di EPFR e nonostante ci sia stato qualche movimento significativo sulle singole emissioni, a guardare bene gli spreads dei CDS (contratti sintetici di assicurazione contro il rischio credito) abbiamo riscontrato appunto una certa vischiosità. Quasi come se la correzione dell’azionario fosse stata generata più da fattori tecnici che da timori effettivi sulla curva dei rendimenti, sull’inflazione o addirittura su un’inversione di rotta per quanto riguarda la crescita economica.

Eppure qualche fattore che ci lascia comunque perplessi, o quanto meno ci mette in guardia su possibili risvolti futuri sono i due temi che ripropongo qui sotto.

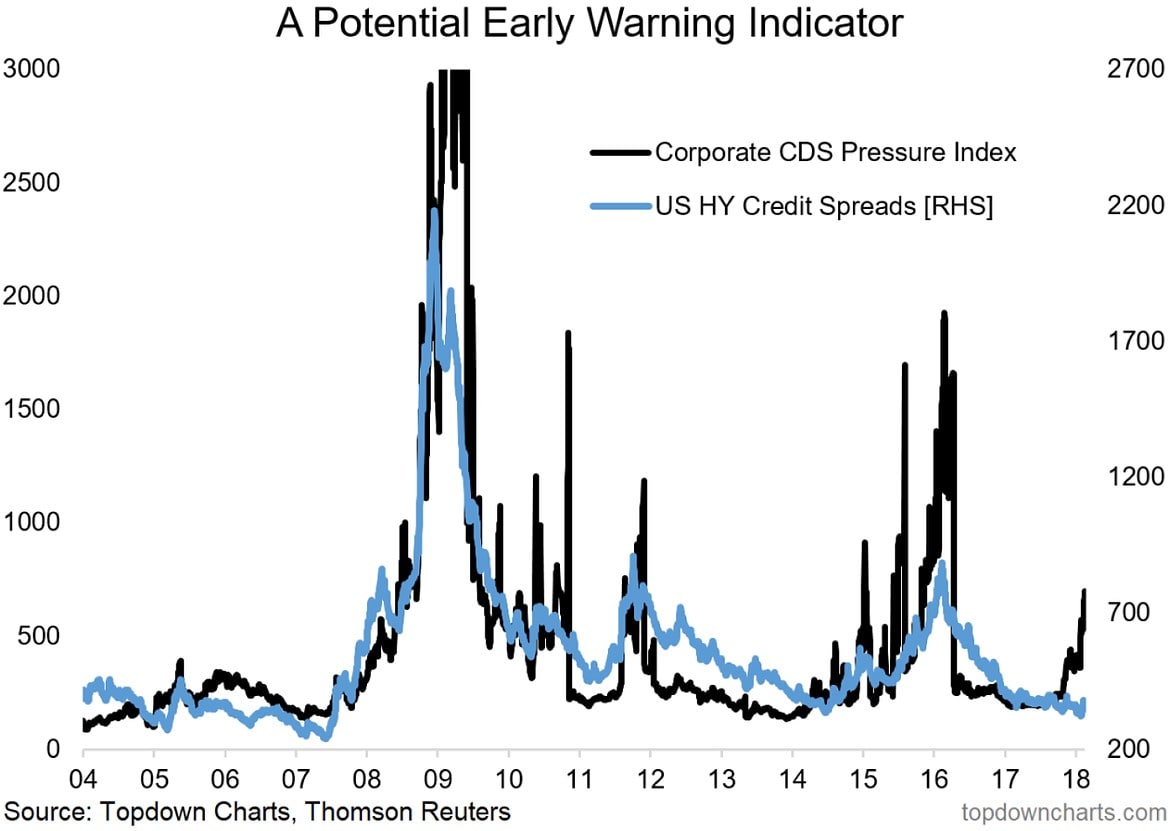

Il primo è il “Grafico della Settimana” comparso sul sito di Seeking Alpha, dove in effetti costruiscono un indicatore abbastanza puntuale nelle fasi di allargamento degli spreads nelle crisi precedenti. Parte dai Credit Default Swaps settoriali, fonte Thomson Reuters, e costruisce un indice pesando maggiormente i settori che hanno subito un allargamento più sensibile dei premi al rischio. Pertanto la fotografia che ne deriva è che a livello aggregato probabilmente ci perdiamo parte dell’informazione. Quella stessa informazione che in alcune circostanze precedenti ha segnalato un effetto contagio verso gli altri settori, rimasti immuni inizialmente, ma che poi hanno finito per subire l’allargamento generalizzato degli spreads.

Il secondo tema, invece, è relativo all’andamento del debito delle famiglie e all’evoluzione del credito al consumo durante l’ultimo trimestre del 2017 (report CMD – Center for Microeconomics Data della FED di New York).

Se i debiti contratti per comprare casa sono ancora inferiori ai livelli raggiunti nel 2008, è anche vero che il credito al consumo per l’acquisto di auto e per finanziare gli studi siano cresciuti fortemente. Dovremmo interrogarci se i livelli raggiunti siano preoccupanti oppure sostenibili per paragonare due situazioni storiche differenti. Abbiamo già avuto modo di sottolineare come la crescita attuale in US sembra essere robusta e il piano fiscale potrebbe addirittura darle ulteriore boost, ma a guardare il tasso di delinquenza nel rimborso delle rate sui prestiti per le automobili, il 2.33% nel quarto trimestre del 2017 segue l’altro dato non buono del terzo trimestre, il 2.36%.

Il trend in atto dal 2013 in poi sembra essere almeno un campanello d’allarme.

Probabilmente il materiale a disposizione non è ancora sufficiente per correre via dal credito, ma qualora i rendimenti sul governativo dovessero continuare a salire, probabilmente sarebbe meglio non farsi trovare sovraesposti sull’asset class. In fin dei conti se restiamo costruttivi sull’economia, forse l’azionario che è certamente più liquido e con prospettive di rendimento più elevate, potrebbe rivelarsi un buon sostituto rispetto al credito più rischioso. Non propriamente un bene succedaneo, ma quantomeno una forma di investimento da cui, nel caso la narrativa sull’economia dovesse mutare, è più facile uscirne.

Christian Zorico: LinkedIn Profile