{kind=link}

Siamo ormai a meno di un mese e mezzo dalle elezioni politiche italiane e il Bollettino Economico di Gennaio a cura di Banca d’Italia rappresenta l’occasione ideale per fare il punto sullo stato di salute del Bel Paese quando ci si approccia a “donare” il proprio voto confidando nelle varie promesse elettorali. È quantomeno opportuno comprendere la situazione da cui si parte e tutto quello che ci portiamo come eredità.

Iniziamo con evidenziare che l’intero quadro economico non ha toni preoccupanti. Anzi la fotografia che ne deriva racconta di un’Italia la cui espansione economica è in fase di consolidamento, coadiuvata sia dai consumi interni che dall’aumento delle esportazioni. Basti pensare che nei quattro trimestri che terminano nello scorso settembre si è registrato un avanzo di conto corrente pari al 2.8 per cento del PIL.

Un Prodotto Interno Lordo che ha continuato a crescere, secondo le stime di Banca d’Italia, dello 0.4% anche nel quarto trimestre del 2017, replicando di fatto il dato del terzo trimestre. A fare da volano alla ripresa economica, sicuramente da citare la spesa per gli investimenti e una fiducia delle imprese ai livelli precedenti la recessione del 2008. Se guardiamo all’area Euro, l’Italia è inserita in un contesto le cui prospettive di crescita risultano essere ancora migliorate e, stando alle stime di Eurosistema, il PIL si espanderebbe del 2.3 per cento per il 2018. Anche a livello mondiale, il ciclo economico sembra essere tuttora in espansione e, almeno nel breve termine, non si avvisano segnali di rallentamento. Resta un’incognita, nel senso di non pervenuta, la pressione sui prezzi. Infatti, l’inflazione è l’unica variabile che nell’attuale contesto sembra non volersi palesare, destando preoccupazioni a livello monetario e incidendo sulle scelte delle diverse Banche Centrali.

Torniamo velocemente all’Italia e osserviamo che per quanto la situazione possa essere definita positiva, ci sono elementi, alcuni endemici come il debito pubblico, altri probabilmente più generali ma evidentemente amplificati per la maggior vischiosità del nostro sistema occupazionale e del mercato immobiliare, che rappresentano dei veri campanelli di allarme. Almeno fungono da cartina tornasole perché ci permettono di contestualizzare anche le altre variabili positive alla luce di una situazione reale che merita attenzione da parte dei futuri governanti.

Partiamo dal debito pubblico, anzi dal debito italiano in rapporto al prodotto interno lordo. Siamo ancora sopra il 130% dopo aver raggiunto il picco nel corso del 2013. Tecnicamente sembra essere in leggera riduzione, per quanto si paventano già timori di voci fuori bilancio che eviterebbero di mostrare un’anomala lievitazione del debito. Ma soprattutto se paragoniamo la situazione dell’Italia con quella della locomotiva dell’Europa, la Germania, si evince come nel corso di questi ultimi anni di espansione economica e tassi ai minimi storici, si poteva quanto meno ottenere qualche risultato migliore.

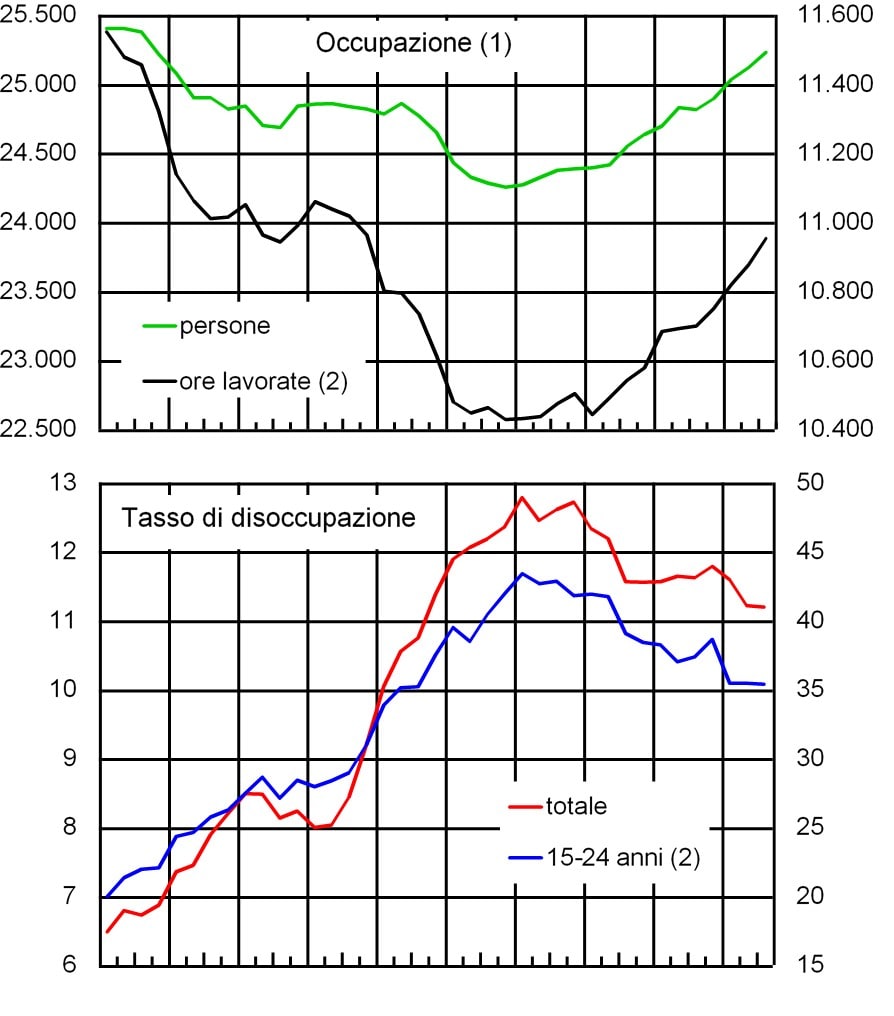

E allora giungiamo alla situazione del mondo del lavoro. Da un paio di grafici estrapolati dal lavoro di Banca D’Italia si evince come l’occupazione sia ancora inferiore ai livelli del 2008 e ancor più il numero di ore lavorate, benché in fase ascendente rispetto ai minimi raggiunti nel 2013, sia ancora lontana dai livelli precrisi. Andamento positivo per il tasso di disoccupazione, in netto miglioramento negli ultimi anni ma ancora lontano da quel lontano 6.5% del 2008. La fase di consolidazione del 2017 è succeduta all’ottimo biennio 2015-2016 durante il quale gli sgravi contributivi hanno permesso di incrementare il numero delle posizioni a tempo indeterminato.

Infine, arriviamo al mercato immobiliare, tanto amato dagli italiani e oggetto inevitabile di promesse preelettorali. Il numero delle transazioni delle abitazioni, stazionario sui livelli raggiunti negli ultimi 18 mesi dopo una interessante crescita dai minimi del 2013, resta comunque ben distante dai livelli precrisi. Il prezzo di scambio sia in termini nominali che aggiustati per l’inflazione mostrano ancora un delicato trend discendente.

Andremo alle urne il 4 di marzo. Vale la pena ricordarci da dove veniamo e soprattutto cosa credere quando ci propongono imprese mirabolanti. Tutto deve essere bilanciato con il debito attuale. Ogni voce promessa deve avere una diretta contropartita facilmente identificabile e verosimilmente attuabile. Altrimenti resteranno promesse mentre gli anni passano e il buon momentum economico finanziario, coadiuvato dall’intervento monetario, non è senza fine.

Christian Zorico: LinkedIn Profile