{kind=link}

Da sempre lo “Specchietto Retrovisore” si è posto l’obiettivo di avere un occhio di riguardo per quanto accaduto nella settimana appena trascorsa soprattutto per cercare di trovarci più preparati per la settimana in arrivo. E questo appuntamento sembra al meglio sposare la visione più intima della rubrica.

Cosi, il Dipartimento del Lavoro in US nella giornata di giovedì ha rilasciato l’aggiornamento mensile di agosto dell’indice dei prezzi al consumo: +0.4% l’incremento mensile, il più alto incremento negli ultimi sette mesi che ha portato il l’indice CPI anno su anno a segnare +1.9% rispetto al dato relativo al mese di settembre di 1.7%.

Va detto subito; è un dato che subisce molti effetti di stagionalità, e in questo caso probabilmente il prezzo degli hotels ha contribuito a gonfiare l’andamento inflattivo. E va aggiunto che non è propriamente la misura che in FED guardano con più attenzione, visto che preferiscono osservare l’indice dei prezzi personal consumption expenditure (PCE), in particolare quello core che esclude il prezzo del cibo e dell’energia ha avuto solo un timido +0.1% nel mese di luglio portando l’indice su base annua all’1.4% rispetto all’1.5% del dato di giugno.

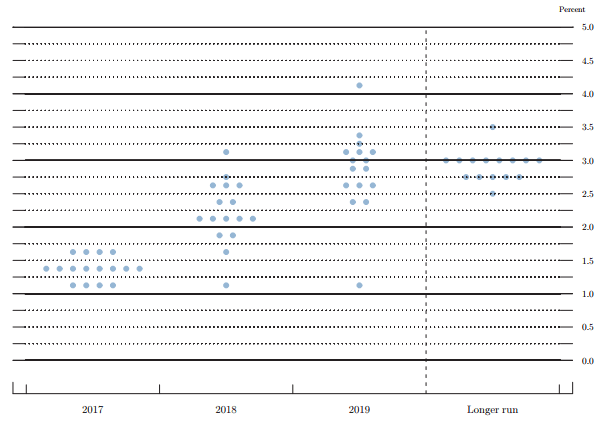

Pertanto il prossimo meeting della FED del 19/20 settembre si porta sicuramente sulle spalle qualche incertezza. Anche perché oltre a comprendere qualcosa in più sulla probabilità di rialzo per l’appuntamento di dicembre, al momento “scontato” al 55.6% dal mercato, sarà interessante comprendere quale percorso seguirà il programma di tapering e soprattutto le previsioni che rilasceranno i membri della FED sull’andamento dei tassi nel 2018, 2019 e sul lungo termine. Al momento i dots che disegnano i rendimenti previsti nel lungo termine sono spostati per il 3%. Qualora la mediana dovesse prevedere come più probabile un livello del 2.75% vorrebbe dire che, malgrado il ritorno verso la normalizzazione della politica monetaria (sia per i tassi che per il piano di acquisiti) il rischio di un’economia caratterizzata da livelli di crescita e di inflazione più bassi è preso seriamente in considerazione.

Forse non vorrà dire nulla, ma nelle ultime giornate di mercato abbiamo assistito ad un ulteriore flattening della curva americana, un appiattimento considerato bear, di rallentamento appunto, proprio perché la parte a breve dei rendimenti si è alzata con più vigore rispetto alla parte a lungo termine. Di sicuro il mercato teme una FED meno aggressiva e lo si vede anche nella strutturale debolezza del dollaro. In particolare molti investitori europei chiamano in causa Draghi e la BCE per la rinnovata forza dell’Euro sul biglietto verde, senza considerare che probabilmente è il dollaro stesso a mostrarsi debole.

Non supportato dalla poco incisiva e, deludente rispetto alle promesse, politica fiscale di Trump. Non supportato dalla Yellen che insiste nell’essere il più accomodante possibile. Forse sarebbe meglio chiedersi se il contributo della FED nel generare inflazione in un contesto in cui le classiche variabili occupazionali mostrano una chiara minore incisività, non passi proprio dal ruolo del dollaro. Un Dollar-index così indebolito potrebbe generare spinte inflattive dal lato delle materie prime, contribuire a sostenere la crescita di quei Paesi emergenti più direttamente legati al ciclo delle commodities. La rotazione settoriale avvertita nelle ultime settimane che ha premiato infatti il settore dell’OIL, e quello delle commodities più in generale, potrebbe esserne una prova.

Mancano pochi giorni e sapremo qualcosa in più.

Buon inizio di settimana intanto.

Christian Zorico: LinkedIn Profile